Dans le Toninfo de janvier 2021, notre Maire a écrit en parlant du budget :

« Alors que 80% des propriétaires de résidences principales ne paient plus de taxe d’habitation, alors que le taux de taxation du foncier bâti (7.03%) n’a pas été modifié depuis 13 ans,… » c’est l’occasion d’aborder le point suivant de notre dossier sur les finances communales en abordant le budget exploitation.

Contrairement à la présentation officielle du budget, je commence par les recettes, comme je l’ai déjà exprimé en réunion publique il me semble plus normal d’ajuster les dépenses en fonction des recettes plutôt que l’inverse.

Pour illustrer mes propos, je me référerai au budget 2019, le dernier accessible sur internet (le budget 2020 est disponible sur demande à la mairie mais comme il n’a pas été publié, je ne peux pas l’utiliser ici).

Recettes de fonctionnement :

Elles se montaient à 658 000 € en 2019 soit 869 € par habitant (moyenne de la strate 802 €)

Suivant la nature des recettes elles sont regroupées dans 5 chapitres

- Impôts locaux et taxes chap. 73

- Dotations de l’État chap. 74

- Revenus divers chap. 77 ( 0 € pour la commune)

- Autres produits chap. 75

- Prestations de services chap. 70

Impôts locaux et taxes

Taxe habitation :

Pour rappel, le gouvernement a engagé dans la loi de finances pour 2018 la suppression progressive de la taxe d’habitation sur la résidence principale (mais pas sur les résidences secondaires). Il s’agissait d’une promesse de campagne d’Emmanuel Macron.

En 2021 après des réductions progressives en 2018, 2019 et 2020 environ 80 % foyers fiscaux de Saint Antonin ne paieront plus cette taxe.

Voici les chiffres officiels (source DGFIP https://www.impots.gouv.fr/portail/ouverture-des-donnees-publiques-de-la-dgfip et fichier suivant Données de la taxe d’habitation par commune (.xlsx – 6,4 Mo) ) :

| Nombre de foyers soumis à la Taxe d’habitation pour résidence principale | 334 |

| Nombre de foyers exonérés de Taxe d’Habitation (avant réforme) | 58 |

| Nombre de foyers concernés par la suppression de 100% de la TH pour 2020 | 213 |

| Nombre de foyers restants concernés par la suppression de la TH en 2023 | 63 |

soit très exactement 81,13 % des foyers fiscaux

Ce qu’elle a rapporté à la commune en 2019 = 124 849 €.

Suppression de la taxe d’habitation pour les contribuables ne veut pas dire que les finances communales vont être amputées de cette recette pour autant. L’Etat s’est engagé à compenser « au centime près » cette perte de recettes communales, mais pour combien de temps ?

Les modalités de compensation sont assez complexes et procèdent par des transferts de taxes entre départements et communes (la part de la taxe foncière sur le bâti perçu par les départements serait transférée aux communes avec une compensation, en plus ou en moins, pour arriver au 100 % annoncés).

A noter que depuis cette année, la gestion de la taxe d’habitation est transféré à l’État. Ce qui veut dire que la commune n’a plus la possibilité de modifier le taux.

Donc pour 2021 notre commune devrait avoir en recette un montant sensiblement égal à celui de l’an passé.

Taxe foncier bâti :

Taxe foncier bâti et taxe foncier non bâti, sont les 2 dernières taxes à disposition des communes, donc normal que notre Maire en parle.

Quelques chiffres concernant cette taxe pour Saint Antonin :

- Son taux : 7,03 %,

- Sa base nette = 1.325.786 €

(c’est ce qu’elle rapporterait si le taux de la taxe était de 100 %),

(à titre de comparaison la base nette de la taxe d’habitation est de 2.080.810 €) - Ce qu’elle a rapporté à la commune en 2019 = 93 172 €

soit 123 € par habitant.

Quelques éléments de comparaison en 2019, pour la strate 500-2000 habitants: - Le taux moyen de cette taxe était de 15,41 %

- Produit par habitant (moyen pour la strate) = 152 €

Nombre de foyers assujettis à la taxe foncière bâti : 439.

Cette taxe est restée inchangée pendant 13 ans car elle rapportait moins au budget communal que la taxe d’habitation.

En terme d’affichage il vaut mieux afficher une augmentation de 0,5 % que 1 % (0,5 % de TH rapportait à la commune autant que 1 % de TFB).

Foncier non bâti :

- Son taux : 44,24 %,

- Sa base nette = 47 579 €

(c’est ce qu’elle rapporterait si le taux de la taxe était de 100 %), - Ce qu’elle a rapporté à la commune en 2019 = 21 029 €,

soit 28 € par habitant.

Quelques éléments de comparaison en 2019, pour la strate 500-2000 habitants:

- Taux moyen de cette taxe était de 43,64 %,

- Produit par habitant (moyen pour la strate) : 28 €

Nombre de foyers assujettis à la taxe foncière non bâti : 653.

Son rendement est encore plus faible que le foncier bâti.

Autres taxes et dotations :

Taxe sur la consommation d’électricité, taxe sur les droits de mutation, dotation de solidarité communautaire, attribution de compensation.

Dotations de l’État :

La dotation Globale de Fonctionnement (DGF)

Deux dotations pour Saint Antonin

Dotation forfaitaire

C’est la principale dotation de l’Etat aux collectivités locales.

Elle comporte cinq parties :

- – une dotation de base dont le montant est fonction du nombre d’habitants de la commune ;

- – une part proportionnelle à la superficie de la commune ;

- – une part « compensations » correspondant, entre autres, à l’ancienne compensation de la taxe professionnelle;

- – un complément de garantie qui visait à compenser les effets de la réforme de la DGF de 2004/2005;

- – une dotation « parcs nationaux et parcs naturels marins ».

Dotation solidarité rurale

Cette dotation comporte en théorie trois parties assorties de critères d’attributions:

- Une fraction dite « bourgs-centres »,

- Une fraction « péréquation »,

- Et depuis 2011, une fraction « cible »,

Saint Antonin répond seulement aux critères de la deuxième fraction qui est destinée aux communes de moins de 10 000 habitants disposant d’un potentiel financier par habitant inférieur au double du potentiel financier par habitant moyen de leur strate démographique (définition simple n’est-ce pas !!);

DGF et sa problématique pour Saint Antonin

Compensation au titre des exonérations des taxes foncières

Dotation de l’Etat pour compenser les pertes de ressources relatives aux taxes foncières résultant des exonérations décidées par la loi au titre de l’exercice.

Compensation au titre des exonérations de taxe d’habitation

Dotation de l’Etat pour compenser les pertes de ressources relatives à la taxe d’habitation résultant des exonérations décidées par la loi au titre de l’exercice.

Autres organismes

Il s’agit des remboursements des organismes sociaux, (IJ, assurance chômage…

Autres produits de gestion courante :

Revenu des immeubles

Il s’agit des loyers des bâtiments communaux (Cigaloun, Epicerie, Boulangerie, coiffeur etc.)

Résultat reporté R002

Souvenez vous dans le compte administratif (CA) le conseil municipal décidait du report du solde de l’année N-1 soit en Fonctionnement soit en Investissement. Et lorsqu’il est positif et affecté à la section fonctionnement il apparait dans le budget en R002 et augmente le montant des recettes de fonctionnement.

DEPENSES DE FONCTIONNEMENT :

Voici les grands postes de dépenses du budget :

- Charges à caractère général chap 011

- Charges de personnel et frais assimilés chap 012

- Autres charges de gestion courante chap 014

- Charges financières chap 66

- Charges exceptionnelles chap 67

- Dépenses imprévues chap 022

Détail des charges à caractère général :

On y trouve aussi bien la consommation électrique que les dépenses de prestataires, d’entretien des voiries, de matériel, de fournitures de bureau, alimentation… En résumé tout ce qui ne rentre pas dans les autres chapitres.

A noter que « alimentation » correspond aux fournitures de la cantine, les repas payés par les parents sont comptabilisés dans la partie recette du budget de fonctionnement.

La cantine étant en régie simple, donc intégrée dans le budget général de la commune , à moins d’aller éplucher les factures (ce qui est légalement possible), il n’est pas possible de savoir si le budget cantine est à l’équilibre et sinon de savoir quelle est le montant de la participation de la commune.

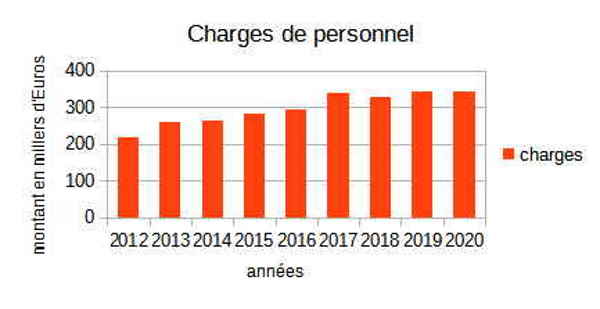

Détail des charges de personnel et frais assimilés :

Dans ce poste sont comptabilisé tout ce qui concerne les rémunérations des personnels titulaires et non titulaires, les charges associées (cotisations), et versements à différents organismes.

Lors du conseil du 11 juin 2020, Mr le Maire a expliqué que malgré l’embauche d’un CDD les charges de personnel resteraient inchangées du fait de la démission de Bruno RUBY de son poste aux services techniques. Une demi bonne nouvelle.

En effet depuis 2012, les charges de personnel ne cessent d’augmenter

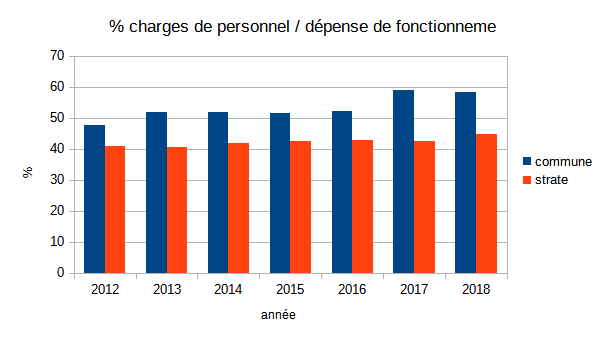

Et, si l’on compare le pourcentage charges de personnel / dépenses de fonctionnement par rapport aux autres communes de la strate, nous sommes toujours à 10 % au dessus de la moyenne de la strate.

Conclusion : nos charges de personnel sont trop élevées.

Hormis un ou deux CDD, le personnel est constitué de fonctionnaires territoriaux donc la masse salariale est soumise au GVT (Glissement Vieillesse Technicité) ce qui implique que celle-ci augmente régulièrement d’environ 1 % par an. De plus le statut garantit un emploi à vie, donc hormis démission, mutation le personnel reste en place et par conséquence la masse salariale est incompressible.

(Cette constatation est purement de l’ordre de la gestion, ce n’est ni une critique des fonctionnaires ni du personnel communal).

En conséquence on peut s’interroger sur le bien fondé du recrutement d’une personne en CDD pour « …décharger le secrétaire général de certaines tâches notamment celles liées au cabinet du Maire (protocole, agendas, correspondances, secrétariat) et aussi de prendre en charges certains dossiers spécifiques comme par exemple les dossiers d’assurance, les élections, les baux et loyers … », il y avait peut être des solutions alternatives.

Autres charges de gestion courante :

Il comprend :

– les indemnités, frais de mission et de déplacement ainsi que les frais de représentation des maires, adjoints et conseillers,

– le CCAS,

– les subventions aux associations,

– diverses contributions obligatoires.

Ces charges ont augmenté de 12 000 € (en année pleine), somme non négligeable. Pour vous donner un ordre de grandeur, cela représente 1% sur le taux de la taxe d’habitation (6%) ou 1,23 % sur le taux de la taxe sur le foncier bâti (7,03%).

Certaines communes, des petites comme des grandes (Aups, Bordeaux,…), ont fait le choix de ne pas appliquer l’augmentation votée par les députés et même des communes ont réduit le nombre des adjoints ( Mr le Maire avait envisagé cette hypothèse lors de la démission de sa première adjointe en 2016).

La loi définit l’enveloppe maximale à ne pas dépasser ainsi que le pourcentage de cette enveloppe destinée au Maire (40,3% pour notre commune) qui peut être réduit à sa demande.

Aucune de ces options n’a été envisagée ni même discutée en réunion de conseil municipal ?

Charges financières :

Il s’agit des intérêts des emprunts souscrits

Le remboursement du capital amorti est comptabilisé dans les dépenses de la section investissement.

Dépenses imprévues :

C’est une ligne budgétaire destinée à payer des dépenses imprévues comme son nom l’indique.

Virement à la section investissement :

Ce n’est pas à proprement parlé une dépense mais figure dans la partie dépenses de la section fonctionnement du budget afin d’équilibrer cette section.

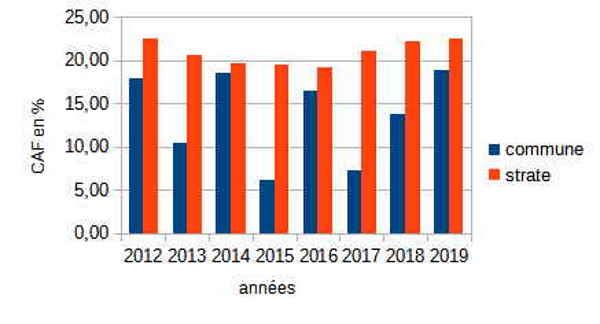

Ce montant correspond à la capacité d’auto financement de la commune.

Ci-dessous comparaison de notre capacité d’autofinancement par rapport à la moyenne de la strate.

Notre auto financement est toujours en dessous de la moyenne de la strate ce qui nous limite dans nos investissements et dans notre capacité à faire les travaux nécessaires au développement de notre village.

Conclusion :

Nos finances dépendent de plus en plus de l’État, je vous propose donc un petit et modeste état des lieux économique de la France.

La pandémie qui nous touche actuellement a des conséquences sanitaires sur la population de notre pays mais aussi sur notre économie.

Notre Président a déclaré « La santé n’a pas de prix. Le gouvernement mobilisera tous les moyens financiers nécessaires pour porter assistance, pour prendre en charge les malades, pour sauver des vies. Quoi qu’il en coûte ».

Le déficit de l’État (hors périmètre des collectivités locales et de la Sécurité Sociale) s’est ainsi creusé de 85 milliards d’euros, passant de près de 93 milliards en 2019 à 178,2 milliards d’euros en 2020 (44,8 milliards de dépense supplémentaires et un manque à gagner de 37,1 milliards d’euros de recettes) et ce n’est sans doute pas fini.

Bruno Le Maire, Ministre de l’Economie, ne cesse de répéter que la dette devra être remboursée. Ceux qui s’imaginent que cette dette pourrait être annulée risquent d’avoir un réveil difficile. « Cela ne nous apporterait rien », a justifié François Villeroy de Galhau, le gouverneur de la Banque de France et il est estimé que la monnaie perdrait trop de valeur et que cela se terminerait en désastre financier. Autre solution, la BCE ne réclame jamais le remboursement de la dette. “Dans ce cas, il y aurait une monétisation de la dette”, cela se traduit par un surplus de masse monétaire dans l’économie. “Le risque est de créer une forte inflation”, ce qui se traduirait par une importante baisse du pouvoir d’achat.

Donc reste la solution du remboursement à long ou très long terme. Pour cela plusieurs pistes :

1 En augmentant les impôts et les taxes ?

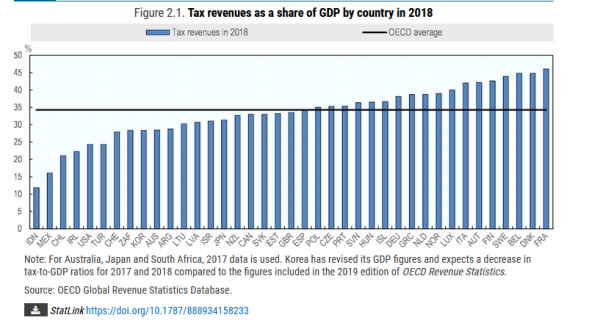

Pas vraiment une bonne solution à moins d’un an des élections, de plus la France étant championne du monde des prélèvements, les revenus fiscaux représentaient 46,1% du Produit Intérieur Brut (source OCDE).

Cela risque de mal passer dans l’opinion publique

2 En diminuant la dépense publique.

Un vrai serpent de mer. Aucun gouvernement n’a réussi durablement ce «challenge » depuis 1975 !

3 En étalant la dette

Oui mais il faut toujours la rembourser, cela s’appelle « reculer pour mieux sauter » ou « refiler la patate chaude » aux générations futures.

4 En augmentant la croissance

C’est le vœu de Bruno Lemaire qui mise sur une croissance en 2022. Avec le premier confinement les français ont épargné 75 milliards d’euros selon le rapport de l’OFCE (les 20% de français les plus riches représentent 70% de l’épargne !). Lorsque cet argent sera dépensé, la croissance sera relancée engendrant plus d’activité pour les entreprises, donc plus d’emplois, moins de chômeurs, plus de taxes et impôts qui rentrent dans les caisses de l’état. Et qui dit croissance dit aussi augmentation de la consommation de carbone lequel entraine le Changement Climatique !

Sans doute un petit mixte : un impôt COVID (bien évidement temporaire, le gouvernement envisagerait de repousser la date de fin de la CRDS de 2024 à 2033 !) avec un étalement de la dette et en priant pour une relance de la croissance.

Conséquences que cela pourrait induire à notre petit niveau communal.

Il serait réaliste de s’attendre à des coupes conséquentes dans les dotations et subventions de l’Etat car comme d’habitude lorsque l’Etat fait des économies il les fait sur le dos des collectivités locales plutôt que sur ses propres frais de structure pléthoriques.

Rien d’étonnant non plus que notre Maire cherche à augmenter les rentrées fiscales. Comme il était déjà aux affaires avant les élections, il connaissait l’état des finances communales et donc savait qu’il aurait du mal à tenir ses engagements de campagne. Et si durant la campagne il n’avait pas prévu d’augmentation fiscale, le COVID a mis à bas cette prévision.

A notre avis, il faut que l’équipe municipale se penche sur les dépenses de fonctionnement afin de les optimiser et d’éviter ainsi une augmentation des taxes , eux seuls ont les éléments pour faire cette analyse, ce qui permettrai d’augmenter le CAF .

Sources

https://www.economie.gouv.fr/cedef/chiffres-cles-budgets-collectivites-locales

https://www.impots.gouv.fr/portail/node/12983

https://www.impots.gouv.fr/cll/zf1/communegfp/flux.ex?_flowExecutionKey=e1s5&_eventId=fichedetaillee

FD & GB

Merci pour cette étude et ces explications. Je suis d’accord avec votre analyse et vos avis. J’ajouterais que si la situation sanitaire actuelle est surement dérangeante, il y a des promesses électorales de 2008 à ce jour, qui n’ont pas été honorées par faute de budget d’investissement… (Voir ligne « Virement section investissement »).